Como uma mudança na abordagem de detecção de liveness em um sistema de onboarding digital leva a uma queda significativa na taxa de abandono e cria valor de longo prazo para as instituições financeiras

Esta análise da transição da tecnologia de onboarding de clientes de um banco ilustra como a remoção do atrito do usuário é mais do que apenas conveniência. Sua atualização de uma liveness ativo para passivo demonstra como a remoção do atrito pode diminuir significativamente o abandono, reduzindo “falhas de aquisição”, e como isso pode afetar muito os resultados financeiros.

Medindo o desempenho do algoritmo: matching biométrico e detecção de liveness

A biometria desempenha um papel cada vez mais vital no digital banking, melhorando a verificação remota de identidade e a segurança da autenticação com verificações biométricas que complementam outros sinais de fraude. O uso do reconhecimento facial exige detecção de liveness para evitar que fraudadores falsifiquem comparações biométricas com telas, fotos ou máscaras.

A medição do desempenho do algoritmo de liveness é análoga à do matching biométrico. Ambos apresentam erros de falso-positivos e falso-negativos, com uma compensação inerente entre segurança e conveniência; os algoritmos podem ser ajustados para otimizar qualquer um deles. No matching, uma taxa de falsos positivos indica a frequência de correspondências incorretas entre amostras genuínas e falsas e representa uma maior ameaça à segurança. A taxa de falsos negativos aponta para rejeições de clientes genuínos que impactam negativamente a experiência do usuário.

Na detecção de liveness, APCER1 é a taxa de erro na detecção de um ataque de apresentação, e os fornecedores de tecnologia de liveness apregoam um APCER baixo ou até próximo de zero como medida do nível de segurança que ele oferece. Mas dada a compensação inerente entre erros falso-negativos e falso-positivos, um APCER baixo pode custar um BPCER alto 2, o erro na classificação de usuários legítimos clientes como legítimos. A taxa de falha na aquisição (FTA) é a taxa na qual o sistema não consegue coletar uma amostra utilizável. O atrito do usuário pode contribuir muito para o FTA.

O atrito contribui para um BPCER mais elevado que também é menos previsível

Uma abordagem de detecção de liveness “ativa” depende de interações com o usuário para ajudar a avaliação, enquanto uma abordagem “passiva” é transparente para o usuário e normalmente usa apenas as mesmas imagens usadas para comparação biométrica. As taxas de sucesso podem ser reduzidas pelo atrito introduzido por uma técnica de liveness ativo. Frustração, distração e erros na interpretação ou execução de instruções podem aumentar a frequência de interrupções e falhas de aquisição e podem ser particularmente impactantes em um processo de onboarding digital, onde os usuários são novos e executam tarefas pela primeira vez. Além disso, o atrito introduz variáveis do comportamento humano que são difíceis de prever e medir, de forma que as taxas de BPCER e FTA observadas numa implementação no mundo real de uma solução com atrito podem ser superiores às observadas num ambiente controlado.

Figura: Para um determinado algoritmo de liveness, há uma contribuição de erros de classificação de detecção de liveness(BPCER) e também de erros de “falha na aquisição” (FTA). O atrito do usuário adicionado pela necessidade de interação aumenta as taxas de erro de FTA para usuários legítimos e reduz as conclusões. Os resultados podem ser significativamente aumentados no mundo real quando comparado a um ambiente de teste controlado.

Estudo de caso: o ROI da migração de um liveness ativo para um passivo, de imagem única, sem fricção

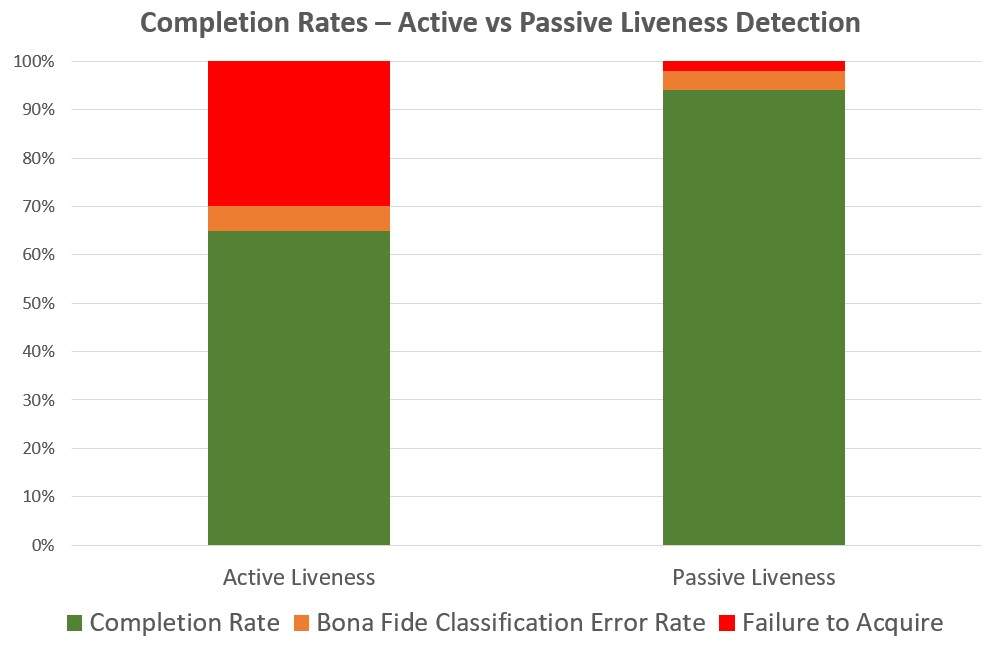

A necessidade de impor inconvenientes aos usuários legítimos (um BPCER alto) para atingir uma meta de segurança (um APCER baixo) pode levar ao abandono de aplicativos e até mesmo à perda de clientes. Caso em questão, um parceiro da ID R&D com um grande cliente no setor de serviços financeiros estava usando uma solução de detecção de liveness ativo. Tinha uma baixa taxa de APCER anunciada, mas em campo eles estavam enfrentando uma alta taxa de interrupções de aplicativos; um BPCER observado na faixa de 40%, o que é bastante alto e possivelmente não viável operacionalmente.

Com apenas 60% dos clientes capazes de solicitar uma conta sem interrupção, o impacto na aquisição de clientes foi substancial. Então, eles optaram por tentar uma abordagem passiva e sem atrito, apoiada pelo IDLive da ID R&D. ® Ao contrário de uma abordagem ativa, o IDLive Face usa apenas a mesma imagem selfie usada para comparação biométrica, adicionando nenhum esforço à experiência do usuário. Zero esforço adicional significa zero potencial para erros de falha na aquisição contribuídos pela detecção de liveness 3.

Um salto de 60% para 95%+ nas taxas de conclusão para novas contas

Os resultados da atualização foram dramáticos. As inscrições de novos clientes passaram de uma taxa de conclusão de 60% para mais de 95%. Isto significa que mais de um terço de todos os requerentes deixaram de ser interrompidos nas suas tentativas e passaram a concluí-las sem interrupção. A mudança foi implementada sem degradar o desempenho da detecção de falsificações, ou seja, sem aumento no APCER. A seguir está um relato mais detalhado do parceiro:

“Na operação no mundo real, suportando milhões de transações bancárias por mês, um de nossos clientes migrou de uma técnica de liveness ativa para o liveness passivo da ID R&D, e as taxas de conclusão aumentaram de 60% para 95%+. Isso foi um dos mais ambientes de produção desafiadores com uma ampla gama de parâmetros operacionais.

Na sequência da melhoria das taxas de sucesso do liveness (mais rápido, mais preciso, taxas de conclusão muito mais elevadas com muito menos tentativas) o cliente expandiu a sua utilização do sistema e a sua dependência comercial do liveness da ID R&D para um envolvimento muito mais amplo e prazo mais longo”.

A melhoria foi tão substancial que certamente teve não apenas um grande impacto na satisfação de uma ampla faixa da base de clientes, mas também nas finanças da empresa. Embora não seja explicitamente medido neste caso, um aumento na taxa de conclusão de mais de 50% provavelmente teve um impacto comparável na aquisição de clientes e nas receitas.

Eliminar o atrito e reduzir os abandonos: o impacto financeiro

Cada cliente potencial é valioso; mas aqueles que já iniciaram o processo de onboarding são uma perda particularmente trágica. Podemos estimar o valor agregado por esses clientes que, de outra forma, teriam ido para outro lugar. Considere uma amostra de um milhão de solicitações de contas iniciados antes e depois da implementação da detecção passiva de liveness. Sem o atrito adicional do liveness ativo, mais de 350.000 desses clientes que sofreram interrupções na integração agora as concluíam sem interrupção. Mesmo que apenas metade dos candidatos interrompidos abandonem completamente as suas solicitações, podemos estimar um aumento no valor para o banco na ordem dos 350 a 700 milhões de dólares, assumindo um valor vitalício do cliente bancário de varejo (LTV) de 2.000 a 4.000 dólares. 4 por cliente.

O liveness passivo pode reduzir o BPCER, os abandonos e a incerteza

É geralmente entendido que com a biometria surge uma compensação inerente entre falsos negativos e falsos positivos que as partes interessadas precisam levar em consideração ao projetar um sistema. Este caso específico ilustra que, no caso da detecção de liveness, uma alta taxa de BPCER pode ter um impacto enorme nas taxas de conclusão, na satisfação do cliente e, em última análise, nos resultados financeiros. O atrito introduzido por uma abordagem ativa tenderá a resultar em um BPCER mais elevado para um determinado APCER alvo. Além disso, a imprevisibilidade do comportamento humano torna difícil extrapolar o desempenho num ambiente controlado para operações do mundo real. Com cada novo cliente bancário acrescentando milhares de dólares de valor a um banco, a diferença causada pelo atrito pode ter um grande impacto financeiro.

_________

1APCER é um acrônimo de Attack Presentation Classification Error Rate (Taxa de Erros de Classificação de Ataques).

2 BPCER é um acrônimo para Bona Fide Classification Error Rate.

3 Um benefício adicional de uma abordagem passiva é que nenhuma informação é fornecida a um fraudador sobre como tentar derrotá-lo, o que pode reduzir o APCER.

4 Olhando além dos produtos para o valor vitalício do cliente , Sherief Meleis, Novantas LLC